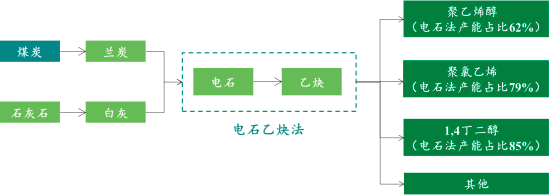

电石是重要的基本化工材料,有化工“基石”之称。电石的化学名称为碳化钙(CaC2),工业用电石为灰色、黄褐色或黑色固体,易与水反应生成乙炔。电石主要用于生产乙炔进而合成聚乙烯醇、聚氯乙烯、1,4丁二醇等一系列有机化合物;另外,电石还可用于金属切割与焊接、钢铁脱硫等。

我国“以煤为主”的能源消费结构决定了煤化工产业在我国国民经济中占有举足轻重的地位。电石是煤化工产业中的重要一环,以电石制备乙炔,将乙炔用于下游有机合成(电石乙炔法)成为我国PVA、PVC、BDO等重要化工材料行业的主要生产工艺。经统计国内主要聚乙烯醇生产企业的相关数据,我国目前电石乙炔法PVA产能占行业总产能的比重超过62%,相比之下,石油乙烯法、天然气乙炔法等其他技术路线的产能占比较低。

(2)电石行业发展概况:我国电石工业起步于1948年,在吉林省建成国内第一座容量为1,750千伏安的开放式电石炉。1986年,由原国家计委牵头,我国集中引进了9台挪威埃肯公司的25,500千伏安密闭电石炉,标志着我国电石行业进入现代化发展时期。

2007年以后,我国电石行业经历了从低水平重复建设、盲目扩张到结构调整、产能布局优化的过程。根据中国电石工业协会统计,2007年至2015年,我国电石产能由1,000万吨上升至4,500万吨,全行业面临产能过剩危机。此后,随着电石行业准入政策的调整和环保标准的提高,行业进入过剩产能逐渐退出的良性发展阶段。在此期间,我国电石行业加快结构调整步伐,行业整体技术与设备水平、企业规模和产业集中度持续提高,综合能耗与安全事故发生率呈下降趋势。

中金企信国际咨询公布的《2022-2028年电石市场发展战略规划分析及投资规模前景可行性评估预测报告》

1)市场需求情况:根据中国电石工业协会统计,我国电石表观消费量由2011年的1,789万吨增长至2020年的2,876万吨,年复合增速达到5.41%。随着经济社会的持续发展和下游化工行业需求的不断增长,近年来我国电石行业的表观消费量总体上呈现稳中有升的增长态势,其中2019年由于装置停产检修、部分地区出于环保和安全生产要求限制电石行业开工率,供给受到抑制导致表观消费量略有下降;2020年下半年新冠肺炎疫情稳定后经济生产快速复苏,电石行业需求已恢复增长态势。

从需求结构来看,电石下游最重要的产品是PVC,2020年我国电石需求结构中PVC占比高达84.1%,其他下游产品包括醋酸乙烯及聚乙烯醇、1,4-丁二醇(BDO)、乙炔等。

PVC作为电石最主要的下游需求来源,对电石市场的发展影响显著,尤其是华北和华中等地区需要外采电石的PVC企业对于电石市场需求和价格影响较大。随着PVC产量的提高,其对电石的需求亦将持续增长。

2)市场供给情况:在供给规模方面,我国是世界第一大电石生产国和消费国,电石产能约占世界总产能的95%。我国电石产能在经过前期的产能扩张后,在2015年达到4,500万吨峰值,此后在政策驱动下进入去产能阶段。与此同时,随着下游需求的稳定增长和行业格局的不断优化,电石产量和装置开工率呈现稳步提高的良性发展态势。2020年,国内电石产能为4,000万吨,实际产量为2,888万吨,产能利用率为72.2%。

在供给结构方面,随着电石行业转型优化的深入,电石行业与下游PVC等行业不断整合,实现一体化循环发展;同时中小型商品电石生产企业逐渐退出,商品电石供给集中度有所提升。2020年我国商品电石产能为1,359.5万吨,占电石行业总设计产能的33.99%。

1)下游聚氯乙烯行业稳健发展,支撑电石消费需求:随着国民经济的持续发展,我国聚氯乙烯行业规模不断提升。2020年我国PVC产能提升至2,664万吨,同比增长5.8%;全年总产量达到2,074万吨,同比增长3.15%;表观消费量达到2,051万吨,同比增长2.6%。目前我国PVC行业最主流的生产方法是电石乙炔法,产能占比达到79%,随着PVC新增产能逐渐释放,未来电石需求将得到进一步拉动。

2)供给端持续优化,头部企业优势更为突出:近年来,随着电石产业政策、环保政策调整,行业进入去产能的调整阶段,部分不符合排污标准的内燃式电石炉以及小电石炉逐步退出市场。我国电石生产企业数量由2011年的321家减少至2020年的120家。2020年,国内电石产能去化至4,000万吨,如果剔除长期闲置产能,在产装置产能约3,500万吨。随着供给端持续优化,行业开工率不断升高,2020年剔除长期闲置产能后的在产装置实际开工率超过80%。未来随着电石行业的持续转型升级,行业产能和市场份额将进一步向具备区位、设备、技术和资金优势的头部企业集中,头部企业将形成更为显著的竞争优势。

3)绿色发展、一体化发展成为电石行业转型升级趋势:在国家遏制电石等行业产能盲目扩张的政策背景下,随着行业“总量控制”准入政策的执行和上下游一体化进程的深入,我国电石行业结构得到明显改观。2020年我国密闭式电石炉产能比重提升至90%以上,净化灰处理、机器人出炉等新技术、新工艺和新装备的成功应用,进一步提高了行业绿色发展的水平。与此同时,国内大型PVA、PVC企业多已建立规模化循环经济模式,通过配套建设电石及下游聚乙烯醇、聚氯乙烯项目,构建上下游一体化的煤化工产业链,增加产品附加值,降低综合能耗和环保成本。

上一篇:2021年中国锂电池正极材料市场供给现状分析 现阶 下一篇:2022-2026年煤矸石市场现状调查及发展前景分